INTRODUÇÃO

Relação entre a economia real e o mundo financeiro

FUNDAMENTAÇÃO TEÓRICA

Economia real e financeira

O mundo financeiro

Economia financeira e commodities

Relação entre a economia real e o mundo financeiro

História das crises económicas financeiras

Crises económicas

Mecanismo das crises económicas

Fundamentos da acção em política económica

Política económica financeira

ECONOMIA PATRICISTA

Economia probabilística

Fundamentos da economia probabilística patricista

Lei da distribuição probabilística dos preços

Lei da simetria dualista do mercado

Explicação das leis fundamentais da economia probabilística

Relação entre a economia tradicional e a economia da incerteza

Modelagem matemática e crescimento

Modelagem matemática em economia probabilística

Mecanismo probabilístico das crises económicas

Modelagem matemática econométrica de Patrício Leite

Exemplo simples e hipotético com modelagem de Patrício Leite em

economia financeira

Caracterização do valor das variáveis

Dados e valores numéricos

Gráfico de alguns destes dados e valores numéricos

Comentários sobre este exemplo hipotético

Avanços importantes na modelagem económica probabilística de Patrício

Síntese conclusiva

RECESSÃO ECONÓMICA NA EUROPA

Factores desencadeantes da próxima recessão económica

A política económica europeia na origem da crise recessiva

Início e evolução da crise económica com recessão na Europa

A solução da crise recessiva económica na Europa

INTRODUÇÃO

Mudam-se os tempos, mudam-se

as vontades, muda-se o ser, muda-se a confiança. Mudam-se os conhecimentos,

muda-se a teoria, a cultura e a ciência. Todo o mundo e composto de mudança. A

teoria económica, desde o seu início, tem mantido a linearidade do seu carácter

determinístico mecanicista; a cultura e a ciência, num mundo incerto, em

mudança, evoluíram, tornaram-se probabilísticas. As crises económicas cíclicas,

com períodos alternados de crescimento e recessão, continuam; os estados e

poderes públicos apesar de, cada vez mais intervencionistas, não conseguem

prever, planear, organizar, dirigir e controlar a economia e respectivas crises

recessivas; torna-se necessária uma nova economia, uma economia assente nas

ferramentas da matemática como fundamento exacto da sua racionalidade

cognitiva, uma economia preventiva quantitativa; uma econometria probabilística.

Vamos a isso!

FUNDAMENTAÇÃO TEÓRICA

Economia real e financeira

A modelagem representativa

configura, sempre, uma dualidade reducionista entre o representante e o

representado; é assim em todos os sistemas; é assim no sistema económico e financeiro

cujos bens e serviços, necessários à subsistência do ser humano, configuram uma

economia real que, em capitalismo de mercado, implica um elemento monetário de

troca comercial facilitada numa dualidade analógica, espelhada e imagética,

cujo objecto real corresponde à economia dos bens e serviços e, por oposição, a

imagem virtual corresponde ao sector financeiro da moeda, acções, obrigações,

futuros e derivados, enfim, muitos e variados instrumentos das operações

financeiras. De facto, a dualidade paralela, espelhada num objecto da economia

real e a correspondente imagem virtual do sector financeiro, têm os seus

fundamentos de mercado nas leis da oferta e da procura; no entanto, a oferta de

bens e serviços económicos agregados correspondem à procura de, todo e

qualquer, “papel-finanças” do sector financeiro agregado e, por corolário de

oposição relativa, a oferta de “papel-finanças” do sector financeiro agregado, correspondem

à procura de bens e serviços agregados do sector económico. Avançando, agora,

com a matematização das regras da oferta e da procura de mercado, torna-se

compreensível que a elasticidade da oferta agregada de bens e serviços

económicos, traduzida matematicamente pela primeira derivada da respectiva

função oferta, corresponde à elasticidade da procura agregada de papel-finanças

do sector financeiro, traduzida pela primeira derivada matemática da respectiva

função procura.

A correspondência entre a

oferta agregada de uma economia real, cuja imagem virtual se localiza na

procura agregada do sector financeiro, não tem o seu ponto de encontro na

primeira derivada matemática, ou seja, na respectiva elasticidade; de facto, não

é na primeira variação elástica ou infinitesimal que as leis da oferta e da

procura do sector económico se encontram com as leis da oferta e da procura do

sector financeiro; na realidade, o ponto de encontro tangencial entre estas

duas funções, confrontando o sector económico com o financeiro, surge com a segunda

derivada matemática, num ponto de inflexão cuja concavidade da curvatura muda

de sentido e se traduz, em termos económicos e financeiros, pelo pensamento das

escolas marginalistas.

O mundo financeiro

A economia, também designada

frequentemente por economia real, compreende o conjunto de todos os bens e

serviços produzidos, distribuídos e comercializado no mercado global, cuja

função se traduz na satisfação directa das necessidades humanas individuais ou

agregadas; as finanças, adquirem frequentemente várias designações como, por exemplo

e simplesmente, o crédito, a economia fictícia, economia da imaginação ou da

imaginação humana, crédito à economia, falsa economia, economia dos activos de

papel, entre várias outras. O mundo das finanças, o mundo financeiro, por

oposição ao mundo da economia real, compreende todos os activos financeiros,

todos os designados ou chamados “activos de papel” que são habitualmente

negociados nos mercados financeiros; por conseguinte consideram-se activos

financeiros os “papéis” como por exemplo as acções das empresas, contratos

futuros, contratos a termo, moedas fiduciárias mas também os vários agregados

monetários desde o mais restritivo como a moeda metálica e o papel-moeda até

aos restantes títulos de crédito passando pelas livranças e letras de câmbio

assim como os restantes meios de pagamento incluindo os depósitos bancários de

poupança e a capacidade dos cartões de crédito; são também activos financeiros

os contratos de opções e derivados, incluindo a sua componente futura e a termo

mas também os swaps cambiais e de taxa de juro assim como os títulos públicos

emitidos pelo tesouro nacional e privados, emitidos pelas empresas, como as

obrigações, hipotecas e warrants, entre outros cujo objectivo consiste em

captar recursos. O mundo e o mercado financeiro apenas dependem da criatividade

e imaginação, para imporem a confiança e credibilidade no sistema pelo que a

qualidade e quantidade dos seus activos e modos de comercialização continuam em

permanente desenvolvimento e franca expansão, numa bolha especulativa sempre

pronta a rebentar ou colapsar. O mundo financeiro é tutelado por um estado de

direito cujo ordenamento jurídico, primitivamente previsto apenas pela

generalização do código civil, se veio posteriormente a especializar em

legislação comercial, das sociedades comerciais e mais recentemente em direito

económico e financeiro próprios mas também em muita e variada legislação avulsa

dispersa.

Economia financeira e commodities

Considerando a economia real

em nítida oposição ao mundo financeiro, facilmente se depreende que a satisfação

directa de necessidades humanas, desde a alimentação, saúde e segurança,

desporto e lazer, entre tantas outras; como bens e serviços escassos e

necessários à sobrevivência e bem-estar da humanidade, se localizam do lado de

uma economia real cuja actividade compreende a produção, distribuição,

comercialização e consumo. Evidentemente, a actividade produtiva necessita de

recursos ou produtos de base que, em estado bruto, se designam por

matérias-primas. A comercialização destas matérias-primas, como mercadoria

uniforme e indiferenciada, designada commodity, é efectuada habitualmente num

subtipo de mercado financeiro, ou seja, o mercado de capitais cujas bolsas de

valores permitem transaccionar as commodities como activos financeiros; no

entanto, convém salientar que as commodities não são verdadeiros activos

financeiros; na realidade, enquanto matérias-primas, ou produtos de base, elas

detêm um valor intrínseco que as diferencia dos activos de “papel” meramente

financeiros. Por outro lado, a cotação universal do seu preço, apenas baseado

na oferta e procura global, atribui-lhes qualidades de moeda, própria do mundo

financeiro; assim, considera-se que, apesar de serem comercializadas nas bolsas

de valores, as commodities ocupam um lugar intermédio entre a economia real e o

mundo financeiro.

A satisfação das necessidades

humanas depende directamente da economia real, no entanto, desde os primórdios

da história do desenvolvimento económico que, o homem, por sobreviver em

diferentes ambientes naturais com diversidade de necessidades e, mais tarde,

excesso de produção; sentiu necessidade de efectuar trocas comerciais; primeiro

iniciou com a troca directa, porém, o desenvolvimento tecnológico permitiu a

intensificação comercial pelo que se tornou necessária a mediação monetária. Com

a criação da moeda, teve início o sector financeiro cujo desenvolvimento e

pujança, tomaram posse dos meios e bens de produção numa burguesia dominante de

um capitalismo global. Convém sempre recordar, e nunca esquecer, que é o mundo

financeiro quem está sempre ao serviço da economia real e nunca o contrário. Na

realidade qualquer sistema financeiro tem por função a canalização de fundos

das pessoas que poupam para as que produzem ou consomem; porém, convém sempre

lembrar que a economia e toda a actividade económica, são próprias da

humanidade; é a economia real que satisfaz as necessidades humanas, in extremis, pode-se afirmar, numa

generalização metafórica, que o homem come alimentos nutritivos, o homem não se

alimenta de activos financeiros, de activos de “papel”; o homem satisfaz as

suas necessidades com base na realidade da actividade económica. O mundo

financeiro, qualquer sistema financeiro, ao permitir a canalização de fundos do

sector da poupança para o sector do investimento, ou consumo, está por inerência

de funções a lubrificar, a estimular, a facilitar a actividade económica real,

a permitir o desenvolvimento da economia real agregada. Sendo o mundo

financeiro que está ao serviço da economia real, a sua utilidade, o seu valor,

decorre da facilitação que proporciona à economia real agregada. Um sistema

financeiro torna-se perverso quando deixa de servir a economia real; e mais

perverso ainda, quando não só deixa de ser útil para a economia real mas também

passa a servir-se dessa economia para sobreviver; esta é a causa fundamental

das crises cíclicas em economias capitalistas.

História das crises económicas financeiras

As crises económicas não

constituem uma propriedade exclusiva do capitalismo burguês; muito pelo

contrário, ao longo da história tem-se sempre verificado que com excepção das

crises económicas relacionadas com intensas alterações ambientais como, por

exemplo, secas, trovoadas e degelos, guerras e doenças infecto-contagiosas, que

destroem gravemente os processos produtivos, pois, todas as restantes crises

económicas, que são a quase totalidade, ou pelo menos a grande maioria,

qualquer que seja o sistema envolvido, têm a sua origem no sector financeiro;

de facto, com o crescente desenvolvimento do mundo financeiro surgem as crises cíclicas

da actividade económica que, por vezes, degeneram em graves recessões e

depressões económicas com substancial prejuízo para toda a população. Uma das

crises económica financeira mais significativa da Europa teve inicio em

Inglaterra, no final do século 13 quando o rei recorreu excessivamente ao

crédito monetário garantindo o pagamento com contractos futuros sobre

matéria-prima, ou seja, a lã de ovelha, uma commodity que estava muito

valorizada; gerou-se uma bolha de crédito que rebentou em 1294 iniciando uma

crise de crédito e liquidez que se expandiu para outros países da Europa; mais

tarde, em meados do século 17, na Holanda, surge a designada crise das tulipas

cuja base resultou de uma bolha no mercado da bolsa de valores, pelo excesso de

procura e transacção de acções desta flor; para muitos pensadores, a crise das

tulipas foi a primeira do capitalismo; ao longo do século 18 relatam-se três

crises sempre relacionadas com o sistema financeiro, envolvendo o governo, as

bolsas de valores, os bancos e o crédito bancário; com o crescente

desenvolvimento, expansão e poder do mundo financeiro surge, já no século 19, uma

dezena de crises económicas envolvendo, sempre, a moeda e o crédito, assim como

os bancos, o mercado accionista e de capitais; ao longo do século 20 dá-se uma

enorme expansão e crescimento do mundo financeiro com diversificação progressiva

dos respectivos mercados, instrumentos e activos financeiros, desde os fundos

de investimento até aos vários tipos de contractos de futuros e derivados sobre

commodities, moeda ou qualquer outro activo financeiro; gerando bolhas

especulativas a partir de activos financeiros criados meramente sobre outros

activos financeiros; por conseguinte, sem qualquer tradução na economia real; a

diversificação e o crescimento expansionista do mundo financeiro foram sempre

acompanhados pelas respectivas crises económicas financeiras; assim, o

desenvolvimento histórico mostra e comprova que a origem das crises económicas

financeiras está sempre no mundo financeiro.

Crises económicas

Afirma-se frequentemente que,

nos sistemas capitalistas de mercado, as crises económicas são cíclicas.

Efectivamente, tem-se verificado, ao longo do tempo, que existem ciclos de

crescimento e expansão económica alternando com períodos, mais ou menos longos,

de estagnação, contracção e recessão da actividade económica. A frequência, período

e todas as outras características, oscilatórias e ondulatórias, dos ciclos

económicos são variáveis; desde muito curtos a extraordinariamente longos, no

entanto, existe uma explicação de causalidade racional, capaz de os prever e

clarificar; de facto, a dualidade patente entre um sector económico real, de

bens e serviços capazes de satisfazer necessidades humanas inatas e um sector

financeiro meramente criado e desenvolvido pela organização social como forma

de promover o poder nas sociedades capitalistas e politicamente organizadas,

constitui a causalidade responsável pelos ciclos económicos dos mercados

capitalistas.

Mecanismo das crises económicas

Para explicar o mecanismo e o

modo como se desenvolve uma recessão económica torna-se necessário, primeiro,

clarificar alguns conceitos relacionados com os activos e mercados financeiros.

Na realidade, considera-se como mercado financeiro o local, real ou virtual,

onde se efectuam trocas comerciais de activos meramente financeiros cujo

objectivo consiste em obter ganhos, ou lucros, também essencialmente financeiros.

O mercado financeiro pode ser

classificado em várias subcategorias, de acordo com a natureza dos produtos

financeiros transaccionados: o mercado de capitais caracteriza-se pela

transacção, geralmente nas bolsas de valores mobiliários, de acções, obrigações

e outros activos financeiros capazes de gerar liquidez aos títulos emitidos

pelas empresas; o mercado de crédito caracteriza-se por operações bancárias e

de outras instituições financeiras, que efectuam empréstimos, depósitos,

financiamentos etc.; o mercado de câmbio caracteriza-se pelas operações de

troca entre diferentes moedas de diferentes países e finalmente o mercado

monetário esforça-se por controlar a oferta de moeda assim como as taxas de

juros geralmente, mas não só, através do banco central que pode comprar ou

vender títulos do tesouro aumentando, ou diminuindo, a quantidade de moeda em

circulação e a respectiva liquidez geral dessa economia de mercado.

A realidade das necessidades humanas, e a

evidência cognitiva, demonstram que o mundo financeiro está ao serviço da

economia real, de facto, a satisfação da fome, sede, sono e todas as restantes

necessidades realiza-se através da economia real, por outro lado, o sector

financeiro ao servir a economia real está, por inerência, a facilitar a

satisfação das necessidades humanas, por conseguinte o mundo financeiro é útil

para a economia real. Obviamente se compreende que, no mercado, a um fluxo de mercadorias

corresponde sempre um fluxo monetário de sentido contrário; esta realidade

antagónica dualista dicotómica permite afirmar que a uma oferta de mercadorias

corresponde uma procura de moeda; em termos de analogia comparativa pode-se

concluir que o mundo financeiro funciona como uma imagem virtual espelhada de

uma economia real, de tal modo que uma variação da oferta de mercadorias reais

deve corresponder a uma variação proporcional de procura monetária financeira e

vice – versa, mantendo um equilíbrio dinâmico entre as respectivas ofertas e

procuras da economia real com o mundo financeiro, isto é, funcionando como

pares acção – reacção.

Como um todo globalizante

compreende-se que o sector financeiro agregado tem utilidade para a economia

real agregada pelo que, considerando as leis da oferta e da procura e o

pensamento das escolas marginalista, torna-se evidente que a variação da

oferta, em economia real, corresponde ao valor utilidade marginal da procura

financeira, por conseguinte, a elasticidade da oferta económica tem a sua

correspondente proporcional na elasticidade da procura financeira e, considerando

a lei dos rendimentos decrescentes, torna-se compreensível que conforme aumenta

a oferta financeira agregada, pois, a sua utilidade marginal diminui proporcionalmente

condicionando, assim, a respectiva procura financeira agregada pelo que, in extremis, torna-se até

contraproducente e indesejável.

Aplicando os conceitos da análise

matemática infinitesimal torna-se evidente que a elasticidade da oferta, na

economia real agregada corresponde á elasticidade da procura financeira

agregada e, em ambas as situações, estas variabilidades elásticas correspondem,

matematicamente, à respectiva primeira derivada da oferta económica e primeira

derivada da procura financeira; continuando o raciocínio matemático mas

atendendo à utilidade marginal com a lei dos rendimentos decrescentes, em

associação com a respectiva desaceleração do crescimento económico, torna-se

evidente que o ponto de inflexão, da segunda derivada, corresponde à última

unidade financeira da utilidade marginal que, o mundo financeiro oferece à

economia real; a partir deste ponto de inflexão o aumento, ou excesso, de

oferta financeira agregada torna-se não só contra producente para a economia

real como até prejudicial. É neste ponto de inflexão, neste ponto de viragem,

que se afirma a estagnação da economia, ou seja, o crescimento económico parou,

estagnou, e se a oferta financeira agregada continuar a aumentar para além do

ponto de inflexão, da segunda derivada matemática na lei da oferta financeira

agregada pois, a economia entra em contracção, entra em recessão económica

podendo atingir uma depressão profunda e cataclísmica.

Fundamentos da acção em política económica

A concepção popular,

tradicional, com a parábola dualista entre a cigarra ociosa que passa o verão a

cantar ao desafio e o inverno faminta e a formiga diligente e trabalhadora que

passa o verão atarefada em trabalho e um inverno farto, tem tradução dualística

metafórica, analógica, nos seres humanos ociosos, gastadores e consumidores em

comparação com os trabalhadores, poupadores, produtores que investem e

enriquecem; à tendência para a ociosidade, consumo e bem-estar que uns

procuram, corresponde a ganância produção e enriquecimento dos outros; a

sociedade vive, assim, num equilíbrio instável entre a ociosidade de uns e a

ganância de outros porém, ambos, produtores e consumidores participam da acção

política organizada no estado; os políticos precisam de legitimidade para

exercer a autoridade do estado, em democracias representativas precisam do

voto, por isso, têm de agradar a gregos e troianos, pois, são todos eleitores.

Uma concepção mais económica,

ponderada, cuidadosa e científica, permite avançar para um fundamento mais real

da vida mental; da necessidade humana, como estado de carência do mundo interno

que pode ser satisfeita através do mundo externo e da escassez de alguns bens

necessários que, não sendo suficientes para todos os elementos da comunidade,

pois, em conjunto com a respectiva necessidade, os transforma em bens

económicos. Colectivamente a escassez e individualmente a necessidade são os

pilares mais fundamentais de toda a actividade económica; para colmatar a

escassez, para terminar com a escassez colectiva de bens necessários é

necessário produzir; para colmatar a necessidade individual, para terminar com

as necessidades humanas é preciso consumir; assim, se a escassez determina a

produção já a necessidade determina o consumo. Reconhece-se, no entanto que,

como todo o comportamento humano individual é motivado por necessidades

pode-se, pois, afirmar que também a produção, que resulta de uma escassez

colectiva, resulta também da necessidade individual de consumir, mas, determina

a inteligência e razão humanas que primeiro o homem tem de produzir para depois

poder consumir.

O excesso de produção precisa

de ser transaccionado, precisa de ser comercializado; como com o

desenvolvimento colectivo se torna cada vez mais difícil a troca directa, pois,

com o desenvolvimento social surge a moeda, entre outras funções, como meio de

troca. Nas comunidades politicamente organizadas, os detentores do poder e

controlo social, têm vários instrumentos ao seu dispor: a lei, imperativa e

coerciva; os meios de comunicação social; a força armada; mas também, e

finalmente, em termos económicos financeiros, a emissão e controlo da moeda em

circulação.

Política económica financeira

O exercício do poder político

e o controlo económico, por parte dos dirigentes políticos, pode ser efectuado

com recurso a diferentes instrumentos, entre eles, usa-se habitualmente, por

excelência, a força da lei escrita. Assim, nas relações internacionais públicas,

privadas e comerciais com outros estados e países pode, o poder político, criar

legislação que decreta e considera como estados adversários, ou até inimigos,

com maiores, ou menores, taxas aduaneiras e barreiras alfandegárias,

diferenciadas por produtos e serviços, podendo progredir até ao corte total de

relações diplomáticas e comerciais; no plano interno, o direito económico,

comercial, financeiro e fiscal com impostos e taxas diferenciadas permite

estimular, ou inibir, as áreas da economia e investimento que o poder político

considera prioritário. Efectivamente, as áreas e modos de intervenção e

actuação do poder político são muitas e variadas porém, em termos de política

económica são, frequentemente, utilizados activos e instrumentos financeiros de

controlo, particularmente a moeda, quase-moeda e todos os respectivos similares

e derivados que incluem os vários agregados monetários.

Com o desenvolvimento

cultural, social e tecnológico moderno, associado com as democracias, mais ou

menos, representativas e o comércio mundial, os estados têm, cada vez mais,

estipulado indicadores macroeconómicos capazes de, a todo o momento, fornecer

informações sobre a respectiva economia; também, os grandes objectivos

políticos obedecem, frequentemente a metas económicas balizadas por esses

indicadores. O produto interno bruto (PIB) é, nas economias de mercado,

abertas, um dos maiores indicadores macroeconómicos do crescimento e da

actividade económica; os componentes do PIB são, na óptica da despesa, o consumo

privado e público, o investimento, as exportações e as importações; o saldo da

balança comercial compreende as exportações menos as importações, entretanto,

como é sobejamente conhecido, este saldo da balança comercial é um activo

financeiro de carácter monetário, sendo que, a balança comercial constitui um

dos elementos que integram a estrutura da balança de pagamentos que em conjunto

com outros elementos, designadamente as balanças de capital e financeira vão, na

contabilidade nacional, originar duas contas: a conta corrente (para o comércio

de bens e serviços) e a conta capital e financeira; estas duas contas sumarizam

e controlam as transacções económicas e financeiras de um país. Considerando,

agora, as relações comerciais e financeiras entre um país e os restantes países

do mundo, pode-se afirmar que a taxa de câmbio é um dos indicadores macroeconómicos

mais importantes para medir a força relativa entre países. Os regimes cambiais

podem ser fixos e determinados politicamente ou flutuantes obedecendo às leis

da oferta e da procura no mercado cambial. Obviamente, de acordo com a teoria

dos jogos, pode-se considerar que a oferta e a procura do total de moeda

mundial constituem jogos de soma nula, ou seja, no mercado cambial mundial,

aquilo que um país ganhou, outro ou outros, perderam; no entanto há alterações

políticas, económicas e financeiras, patrocinadas por governos e monopolistas

mundiais, que distorcem a livre ocorrência da oferta e da procura no mercado cambial

mundial. Além de situações políticas extremas como guerras, cataclismos etc., alguns

dos factores, mais importantes, que influenciam a taxa de câmbio são: a taxa de

inflação, a taxa de juros, a balança de pagamentos, a competitividade económica

na produção e comércio internacional de bens e serviços (através da balança

comercial), as transacções comerciais meramente especulativas de moeda e outros

activos financeiros por parte de entidades públicas e organizações financeiras,

a compra e venda de moeda e outros activos financeiros por parte dos bancos

centrais com finalidade reguladora, a variação dos preços mundiais das

commodities. Se as taxas de juro influenciam as taxas de câmbio no curto prazo,

pois, a balança de transacções correntes (ligada à balança comercial) age no

médio prazo e a paridade do poder de compra influência a taxa de câmbio no

longo prazo.

A inflação considerada

habitualmente como a subida contínua e generalizada dos preços, é outro

indicador macroeconómico também encarada, em termos monetaristas, como um

excesso na oferta de moeda; a inflação descontrolada pode causar graves

perturbações no normal funcionamento dos agentes económicos e sociais pelo que

a sua estabilidade implica num controlo necessário e rigoroso por parte do

poder político. Os factores que influenciam a inflação não são meramente de

natureza financeira; não é apenas o excesso de “impressão” e emissão de dinheiro

por parte dos governos e dos respectivos bancos centrais que, ao desvalorizar a

moeda, aumenta a inflação; não é apenas a manifestação de um governo despesista

e gastador que, para saldar as suas contas deficitárias, desenvolve uma

politica tributária cujo agravamento da carga fiscal com impostos indirectos,

se transmite ao consumidor final, reflectindo-se imediatamente na respectiva

subida dos preços; efectivamente, a inflação significa que o volume de

dinheiro, a massa monetária em circulação, é maior que a oferta de bens e

serviços à venda e, por isso, os preços sobem sustentadamente, assim, já contando

com a inflação, as empresas, para manter a margem de lucro, sobem os preços,

por outro lado, os trabalhadores reivindicam maiores salários para manter o

poder de compra; com a subida do custo dos factores de produção como o trabalho

e a matéria-prima, mas também de outros encargos, como a subida dos impostos e

das taxas de juro ou, por vezes, a simples distorção das leis da concorrência,

como nos cartéis, monopólios e oligopólios; tudo conduz a uma diminuição da

produção e da respectiva oferta, com aumento dos preços; esta situação conduz a

uma crise recessiva da actividade económica cujo factor de equilíbrio é,

primordialmente, um aumento do desemprego com agravamento ao sector social

gerando convulsões, greves e violência que os governos procuram controlar; o

facto de a inflação e desemprego terem relação de proporcionalidade inversa,

significa que a taxa de desemprego constitui mais um indicador macroeconómico

sob a alçada do poder político que, normalmente, prefere adoptar políticas de “quase”

pleno emprego. Como a economia real da produção, distribuição e comercialização

de bens e serviços, que satisfazem necessidades humanas, é fundamentalmente

estável, salvo as raras excepções de graves alterações ambientais com

terramotos, secas, trovoadas e degelos, doenças infecto-contagiosas, guerras e

grandes movimentos migratórios, que destroem e diminuem os processos

produtivos; pois, pode-se afirmar, com categoria de verdade, que as crises

económicas têm a sua origem num desequilíbrio primário do sector das

actividades financeiras; incluindo neste sector toda a acção política

financeira, pública e privada.

ECONOMIA PATRICISTA

Economia probabilística

O paralelismo evolutivo do

pensamento científico, entre várias áreas do saber e do conhecimento humano, não

pode escamotear a realidade entre a história do pensamento e das ideias, da

ciência física e as outras áreas do saber, designadamente o pensamento

económico; efectivamente, a física mecanicista surgiu numa altura em que as

ocorrências determinísticas dos fenómenos da vida real, eram tidas como

mecanicamente determinadas; o mundo era encarado como uma máquina cujo

funcionamento estava linearmente determinado em relações de causa a efeito; foi

assim para a física; foi assim para a economia; com efeito, a economia clássica

encarava a formação do preço como uma confrontação e encontro, no mercado,

entre as forças da oferta e as forças da procura, numa causalidade linear e

mecanicamente determinada. A evolução do pensamento científico, em física,

permitiu operar uma transformação conceptual do mecanicismo tradicional para a

física quântica; de facto, em física quântica a incerteza, a aleatoriedade, o

acaso e as probabilidades constituem os fundamentos da racionalidade capaz de explicar

os fenómenos físicos; estabelecido o paralelismo com a ciência económica, constata-se

que as leis mecanicistas, da causalidade linear, entre a oferta e a procura na

formação do preço de mercado, mantêm o seu vigor e validade para com a teoria

económica actual; torna-se, pois, necessária uma nova economia; uma economia

mais actual e adaptada ao modo probabilístico, aleatório e incerto, da cultura

e racionalidade actual; torna-se necessária a economia probabilística.

Efectivamente, a observação evolutiva dos preços no mercado, permite constatar

diferentes preços, diferentes vendedores e diferentes compradores,

respectivamente a oferecer e procurar, a vender e a comprar por diferentes

preços; ou seja, num mesmo mercado, qualquer que seja o produto ou serviço, não

se verifica apenas um preço, não existe apenas um único e só preço de mercado,

existem sim muitos preços; no mercado, existem tantos preços, quantos os

vendedores e os compradores individuais e os acordos de compra e venda firmados

após o resultado das negociações; se for aplicado um estudo estatístico aos

vários preços, encontrados no mercado, para um único produto ou serviço, pois,

verifica-se que, frequentemente, a curva de distribuição desses preços obedece

à estatística da curva normal, com média, mediana e moda coincidentes, assim

como com o desvio padrão e a variância correspondentes, por conseguinte, o

preço de mercado é um preço probabilístico; é a curva de distribuição de

probabilidades que nos oferece, exactamente, a probabilidade de encontrar um

produto no mercado a um determinado preço. Em concreto, na economia probabilística,

não se negam em absoluto as forças da oferta e da procura na determinação dos

preços de mercado, aceita-se que para a formação dos preços há vários factores,

no entanto, a oferta e a procura são apenas dois dos muitos factores

envolvidos, porém, aceita-se que no mercado o preço é uma função de

probabilidade. Se para um mesmo produto ou serviço há vários preços e alguns

coincidem, outros aproximam-se mais entre si, então, a determinação de um preço

em concreto surge como uma função de probabilidades.

Fundamentos da economia probabilística patricista

A economia probabilística de

Patrício Leite, segue dois princípios, leis ou axiomas, fundamentais:

1 – No mercado, os preços

resultantes dos acordos de compra e venda, assumem uma distribuição probabilística.

2 – Existe uma simetria

dualista e indissociável entre o sector da economia real agregada e o sector

financeiro agregado.

Lei da distribuição probabilística dos preços

Em qualquer mercado, independentemente

da sua natureza, da sua dimensão ou localização, quando se pesquisam os preços

de bens económicos e serviços aí transaccionados, verifica-se que estes seguem

uma distribuição probabilística. São muitas as formas de distribuição probabilística

que podem ser classificadas em duas grandes categorias: discretas como, por

exemplo, a distribuição binomial ou a distribuição de Poisson; contínuas como,

por exemplo, a distribuição do qui-quadrado ou, também, a distribuição normal.

A distribuição probabilística

dos preços de um bem económico, ou serviço, num mercado qualquer,

independentemente das suas dimensões, natureza e localização, assume uma forma característica,

de acordo com os vários factores que influenciam esses preços. Assim, quando um

mercado é fortemente regulamentado por um estado legislador intervencionista,

ou quando se verificam distorções ao seu normal funcionamento; como nas

situações de monopólio, oligopólios, cartéis, etc., pois, a curva de

distribuição probabilística dos preços assume uma das muitas formas de

distribuição; por outro lado, num mercado livre, ideal, em concorrência

perfeita, com infinito número de vendedores e infinito número de compradores,

pois, a distribuição probabilística dos preços, nesse mercado, assumirá a forma

de uma curva de Gauss, ou seja, uma distribuição normal.

Lei da simetria dualista do mercado

Em qualquer economia, moderna

e actual, existe um sector financeiro capaz de intermediar e interferir nas

trocas comerciais de serviços e bens económicos, próprios da economia real.

A lei da simetria dualista

assume a indissociabilidade dualista entre a economia real e o sector

financeiro de qualquer economia, assim como a sua simetria funcional; por

conseguinte, a economia real e o sector financeiro funcionam como pares acção –

reacção, de características simétricas e qualquer variação num destes sectores

terá a correspondente variação, de algum modo simétrica, no outro sector do par

acção – reacção, portanto, economia – finanças.

Com o desenvolvimento do sistema

de trocas comerciais, intermediado privilegiadamente pelo sector financeiro e a

distribuição probabilística normal, assume-se que a simetria da curva em

campainha corresponde à curva de Gauss, ou seja, a curva normal; tendo uma das

metades relacionada com o sector da economia real e a outra metade, simétrica,

relacionada com o respectivo sector financeiro.

Explicação das leis fundamentais da economia probabilística

Em economia probabilística,

assume-se que a formação dos preços de mercado, não se deve unicamente às leis

da oferta e da procura, mas sim a muitos e variados factores; obviamente, não

se negam as leis da teoria da oferta e da procura mas, considera-se que estas

funcionam apenas como mais um dos factores a concorrer para a formação dos preços,

firmado após a conclusão da negociação, no contracto de compra e venda; em

qualquer mercado, estes preços variam de contracto para contracto e, na

sequência da sua distribuição, geram uma curva gráfica, em campainha, típica de

uma distribuição normal; sendo metade da curva correspondente ao sector

económico e a outra metade, simétrica, correspondente ao sector financeiro. A

ligação teórica entre a economia tradicional, da oferta e da procura, e a

economia probabilística faz-se, por um lado, no âmbito clássico do pensamento

económico através da escola marginalista que, no limite da elasticidade, dada

pela primeira derivada, vem a fornecer o elemento, ultimo, marginal dado pelo

ponto de inflexão da segunda derivada matemática; obviamente, do lado da economia

probabilística, a observação da curva de distribuição normal acumulada;

portanto, o somatório acumulado dos preços de mercado com distribuição normal,

dá uma curva muito semelhante à da segunda derivada, própria do pensamento

clássico e, por isso, faz a ponte entre as duas teorias económicas;

efectivamente, também se sabe que em termos matemáticos, funções sigmoidais,

com curva sigmoide, como por exemplo a função logística, têm como primeira

derivada matemática uma curva em campainha, típica da distribuição normal de probabilidades;

conclui-se, pois, que a segunda derivada na teoria económica clássica, por mera

semelhança conceptual com a distribuição normal acumulada, própria da teoria

económica probabilística, faz a ponte de ligação, teórica e conceptual, entre

as duas economias.

Considerando agora que a curva

dos vários preços encontrados para um só produto, ou serviço, após os

contractos de compra e venda, assume a forma de um sino ou campainha; curva de

Gauss ou de distribuição normal, em que a média, mediana e moda, coincidem;

considerando também que metade desta curva corresponde ao sector económico e a

outra metade, sua simétrica, corresponde ao sector financeiro; pois, o ponto

médio, ou seja, o valor da média, mediana e moda, iguala e coincide com a semi curva

da economia mais a semi curva, sua simétrica, das finanças; a interpretação

desta ocorrência conclui que esse valor médio coincidente poderá corresponder

às commodities ou matérias – primas que podem funcionar, simultaneamente, como

bem económico no mercado da economia real mas, também, no mercado do sector

financeiro; na realidade, o ouro foi uma matéria – prima que funcionou como

padrão da moeda; actualmente, o padrão ouro foi abandonado e o valor da moeda

tem sido encontrado, na economia tradicional, através de cálculos financeiros;

aceita-se porém que, em economia probabilística o padrão, valor coincidente da

média, mediana e moda, seja aferido pelas commodities que, no mercado, tanto

podem funcionar pelo lado da economia como pelo lado das finanças.

Para concluir, resta agora

afirmar que na criatividade conceptual deste ensaio, apenas se aceita como leis

de verdade axiomática fundamental, a distribuição probabilística dos preços, no

mercado, e a simetria dualista entre o sector da economia real e o sector

financeiro; tudo o restante, mais não são do que constructos conceptuais de

criatividade imaginativa com lógica interna de coerência racional que também

poderiam ser validamente desenvolvidos por outros pensadores da teoria

económica.

Relação entre a economia tradicional e a economia da incerteza

O facto de a teoria económica

necessitar de uma evolução mais adaptada e adequada aos tempos actuais, aos

tempos da incerteza, aos tempos da aleatoriedade, da estatística e das

probabilidades; não invalida, de todo, a velha teoria económica tradicional;

efectivamente, as leis da oferta e da procura continuam a revelar alguma

coerência interna, continuam a fornecer uma teorização compreensiva para grande

parte das ocorrências observadas em economia; simplesmente, a própria teoria

económica tradicional, assim como os vários modelos matemáticos econométricos derivados,

não conseguem uma explicação lógica e coerente para todos os fenómenos

económicos observados, entre muitos outros, não conseguem uma previsão

determinística exacta das crises económicas, do seu inicio, desenvolvimento e desenlace.

A evolução da história da ciência revela que os modelos mecanicistas, exactos e

determinísticos foram substituídos por modelos de incerteza, de aleatoriedade,

de probabilidades e estatística; foi assim com a ciência física, que substituiu

as leis da física clássica pela aleatoriedade probabilística da mecânica

quântica será, agora, assim, com a ciência económica cujas leis clássicas, da

oferta e da procura, serão substituídas pela incerteza da economia probabilística.

Qualquer gestor, designadamente em gestão de projectos de investimento, sabe

que o risco resulta da incerteza; qualquer empresário sabe que o lucro é o

resultado da remuneração do risco associado ao investimento; em qualquer estudo

de mercado, é a incerteza e o risco associado, que se procuram quantificar; o

risco, a incerteza, a estatística e probabilidades, já fazem parte do corpo de

ferramentas práticas em gestão e economia porém, no entanto, ainda não integram

a teoria económica. A nova teoria económica, a economia da incerteza, a

economia da estatística e probabilidades, baseada no método científico:

observação – hipótese – experiência; vem alargar o âmbito da teoria económica

clássica, abrange todos os factos e ocorrências da teoria clássica, numa

explicação mais ampla, mas também integra e explica os novos fenómenos

económicos, observados na actual modernidade tecnológica.

Modelagem matemática e crescimento

Desde o aparecimento da teoria

do crescimento populacional malthusiana, têm surgido várias funções matemáticas

e respectivas curvas gráficas capazes de modelar a variabilidade dos

crescimentos. Ultimamente as curvas sigmoides têm, nesta matéria, manifestado

utilidade preponderante: as titulações de ácido - base na química são

representadas por curvas sigmoides; o crescimento de populações biológicas de vírus,

bactérias ou células tumorais cancerosas são representados por curvas sigmoides

de funções gompertzianas; a função logística e a respectiva curva sigmoide têm

tido utilidade crescente na aplicação da regressão logística em modelagem

matemática econométrica; enfim, são imensas as aplicações de curvas sigmoides a

variadas situações de crescimento. Como já foi observado, os conhecimentos

associados com as leis da oferta e procura; da escola marginalista com

fundamentos nas elasticidades agregadas, ou não, dadas pelas respectivas derivadas

matemáticas dessas leis; dos rendimentos decrescentes aplicados, por exemplo em

gestão da produção; do ponto de inflexão da segunda derivada matemática em

relação com a escola marginalista e o último elemento, ou seja, o ultimo

elemento marginal, na variação da elasticidade; conjuntamente, congregam

manifestações de aplicação da curva sigmoide em modelagem matemática na teoria

económica tradicional.

Modelagem matemática em economia probabilística

Sendo certo que a curva

sigmoide tem intensa aplicabilidade na modelagem matemática da economia tradicional,

também é verdade que da reflexão cognitiva associada com a observação atenta

desta curva, resultam ideias muito interessantes. Efectivamente, se concebermos

a ideia de simetria aplicada à curva sigmoide; ou seja, a curva sigmoide

projectada na sua imagem simétrica, vista num espelho, pois, o resultado conjunto

das duas curvas sigmoides é uma curva representante de uma distribuição normal,

também designada curva de Gauss. Qualquer curva sigmoide, ainda que se trate de

uma curva gompertziana, logística ou outra, conjuntamente com a sua imagem

simétrica, resulta numa curva com a forma da distribuição probabilística normal

ou de Gauss; por corolário antitético, pode-se afirmar qualquer curva normal,

ou de Gauss, resulta e origina, uma curva sigmoide mais a respectiva imagem

simétrica. Em estatística descritiva diz-se que numa curva de distribuição probabilística

normal, ou de Gauss, a média, mediana e moda, são coincidentes.

Qualquer estudo estatístico de

mercado, mostra que em qualquer mercado, qualquer que seja, a funcionar

normalmente, totalmente livre e em infinita concorrência perfeita, a curva de

distribuição probabilística dos preços é normal ou de Gauss; quando surgem

outras curvas de distribuição, como a distribuição qui-quadrado, ou outra,

deve-se pensar que há, nesse mercado, uma anomalia, uma distorção da

concorrência perfeita; não com infinitos compradores e infinitos vendedores mas

sim com fenómenos de monopólio, monopsónio, oligopólio, oligopsónio, cartel

etc., ou então uma restrição à livre concorrência efectuada por restrição

legislativa, ou outra, de um estado dominante e intervencionista.

Sabendo que, como se observou

e descreveu, a curva sigmoide tem intensa aplicação na teoria económica

tradicional como um todo, mas também, especificamente, na causalidade linear e

mecanicista que conduz à formação dos preços de mercado através da oferta e da

procura; reconhecendo que, em conformidade com a estatística descritiva dos

estudos de mercado, a distribuição dos preços, nos mercados completamente livres

e infinitamente concorrenciais, segue uma curva probabilística normal, ou de

Gauss, numa causalidade multifactorial, ou numa multicausalidade factorial,

inerente a aleatoriedade probabilística da nova economia, ou economia

probabilística da incerteza; finalmente, aceitando que a curva normal, ou de

Gauss, resulta do conjunto formado pela curva sigmoide associada à sua respectiva

simétrica imagem de espelho; facilmente se conclui que a nova teoria económica

probabilística integra a teoria económica tradicional, explicando todas as

ocorrências já observadas e explicadas por essa teoria tradicional mais os

fenómenos polémicos como, por exemplo, as crises económicas. Por analogia

comparativa pode-se afirmar que, assim como a física quântica explica todos os

fenómenos da física clássica mais as novas observações do mundo físico; também

a economia probabilística explica todos os fenómenos da economia tradicional

mais as novas observações do mundo económico, sobretudo associadas e

desenvolvidas pelo sector financeiro como, por exemplo, com os novos produtos e

activos financeiros decorrentes dos contractos de derivados financeiros que

incluem as opções binárias, forwards, contractos por diferença (CFD) como os

fundos de investimento exchange traded fund (ETF), entre outros, os SWAP e

muitos mais; a economia probabilística assume particular relevância na

explicação das crises económicas desenvolvidas a partir do sector financeiro.

Mecanismo probabilístico das crises económicas

Aceitando, como já foi

observado e descrito, que o normal funcionamento do sector financeiro funciona

como uma imagem virtual e simétrica, ou seja, uma imagem em espelho, da

economia real de bens e serviços; aceitando as ideias correlacionadas com a

teoria marginalista, em associação com a respectiva matematização de funções

derivadas e primitivas, ou integrais, aplicadas às leis da oferta e da procura;

aceitando a curva sigmóide como representante gráfica da segunda derivada de

uma função, cujo ponto de inflexão corresponde ao último elemento, ou elemento

marginal, em relação com a respectiva elasticidade da oferta ou da procura;

finalmente, aceitando que a curva de distribuição probabilística normal, ou de

Gauss, corresponde a uma curva sigmoide mais a sua respectiva imagem virtual

simétrica, ou seja, respectiva imagem em espelho; muito facilmente se conclui

que a curva de distribuição probabilística do tipo normal, ou de Gauss, traduz

a representação gráfica da economia real, de bens e serviços, mais o normal

funcionamento do respectivo sector financeiro. Assim, quando uma economia real

de bens e serviços mais o sector financeiro estão a funcionar normalmente a

curva matemática de representação gráfica da função é uma curva aproximadamente

do tipo normal, ou de Gauss; em situações de crise económica, a respectiva

representação gráfica pode ser traduzida por qualquer curva como, por exemplo,

a curva típica da distribuição de qui quadrado.

A modelagem matemática, em

termos quantitativos, algébricos, econométricos, pode ser traduzida por muitas,

variadas e diferentes, expressões algébricas, equações ou funções matemáticas;

efectivamente, assim como existem muitas funções matemáticas traduzidas graficamente

por curvas do tipo sigmóide, também existem muitos modelos matemáticos capazes

de traduzir, em termos econométricos, o normal funcionamento de uma economia da

incerteza, uma economia probabilística.

Modelagem matemática econométrica de Patrício Leite

Considerando a economia

probabilística com as respectivas curvas de representação gráfica tipo normal,

ou de Gauss, como resultado da junção de uma curva sigmóide com a sua

simétrica, imagem em espelho; considerando a relação fundamental de Patrício

com a sua respectiva função e uma das suas fórmulas alteradas para o valor zero

(0); considerando também uma das possíveis curvas sigmóides de representação

gráfica de uma das funções relacionadas com a relação fundamental de Patrício

surge pois, em consequência, um dos muitos e possíveis modelos matemáticos

econométricos de Patrício Leite.

Obviamente, a partir da relação fundamental

de Patrício podem ser retiradas várias fórmulas matemáticas e, efectivamente,

muitos mais modelos matemáticos econométricos; se um dos membros da relação

fundamental de Patrício for encarado como um polinómio, constituído por vários

monómios, binómios, etc., pois, cada parte literal dessa expressão algébrica

pode constituir uma variável económica, financeira, ou outra; em cada termo do

polinómio, o coeficiente numérico, que também pode funcionar como variável

econométrica, revela o número de combinações da respectiva linha do triângulo

de Pascal; essa expressão polinomial, como um todo, pode permitir, por exemplo,

uma das várias formas de análise multivariada, porém, é de notar que cada termo

também pode funcionar como variável econométrica. A relação fundamental de

Patrício estabelece, basicamente, uma relação entre as combinações simples, ao

longo de uma linha do triângulo de Pascal, e grupos de arranjos com repetição

cujo número de elementos escolhidos corresponde, sempre, ao valor da respectiva

linha do triângulo de Pascal; esta ocorrência também facilita a modelagem

econométrica de Patrício Leite; efectivamente, a distribuição das combinações

ao longo da linha do triângulo de Pascal segue uma curva de Gauss, uma

distribuição normal, em acordo com a economia probabilística da formação e

distribuição dos preços, nos mercados liberais de concorrência perfeita;

relembra-se que a curva de distribuição normal é o resultado da junção de uma

curva sigmóide com a sua simétrica, imagem em espelho que permite reflectir

mais uma relação entre a economia tradicional e a economia probabilística

aplicadas ao estudo do crescimento e das crises económicas.

Avançando para a função de

Patrício torna-se possível ampliar os resultados, com maior número de modelos

econométricos encontrados; efectivamente surge a possibilidade de definir novas

variáveis aplicadas aos mercados, económico e financeiro, como um todo; a

qualquer destes mercados considerado separadamente, ou até, a variáveis micro

ou macroeconómicas isoladas.

Como em qualquer modelagem a

dificuldade consiste apenas na imaginação criativa e capaz de reflectir a

realidade com o máximo rigor e precisão.

Primeiro a partir da relação

fundamental de Patrício e posteriormente da respectiva função, torna-se

possível desenvolver e extrair novas expressões algébricas e funções, como a

função zero de Patrício, capazes de multiplicar e compor imensos modelos

matemáticos econométricos aplicados a um sem número de situações económicas e

financeiras.

Para complementar a exposição

teórica sobre as imensas possibilidades de modelagem matemática, em econometria

das crises e mercados financeiros, ou outras, que a relação fundamental de

Patrício e respectivas funções relacionadas permitem, pois, efectua-se de

seguida, uma aplicação hipotética, fantasiada e simples, de modelagem

econométrica, cuja adequação com a realidade nunca foi testada e cujo

propósito, meramente académico, pretende apenas ilustrar a facilidade com que

se podem desenvolver modelos matemáticos simples em economia financeira a

partir da relação fundamental de Patrício.

Exemplo simples e hipotético com modelagem de Patrício Leite em

economia financeira

Vamos considerar uma hipótese

de evolução da economia e finanças de uma determinada comunidade. Partindo do

princípio que a economia real, portanto, a economia dos bens e serviços,

produzidos, distribuídos e comercializados, não se alterou, resulta que um lado

da equação, ou seja, o lado da economia real, também se não alterou, não

variou, o seu valor é pois nulo, zero (0).

Aceitando que apenas ocorrem

alterações na situação financeira dessa comunidade, pois, generaliza-se a

aceitação para todo o agregado financeiro, por conseguinte, aceitam-se

alterações na variabilidade conjunta de todo o agregado monetário incluindo não

apenas os muitos e variados tipos de depósitos bancários mas também todos os títulos

de crédito como as letras de câmbio, livranças, cheques, etc., até a capacidade

de transaccionar pelo uso dos cartões de crédito; também se aceitam as

variações que ocorrem nas acções, obrigações e outros activos financeiros, mais

as variações de títulos, obrigações do tesouro e outros similares injectados,

ou comprados, pelo estado, na economia; mais todos os derivados financeiros

incluindo os contractos de futuros, derivados, opções, etc., mais o mercado

monetário de compra e venda de moeda pelo estado, assim como dívida pública;

mais as alterações do mercado cambial com a oferta e procura de moeda no

mercado internacional e respectiva saída ou entrada no mercado nacional; enfim,

a totalidade do agregado financeiro é aqui incluída e estudada em associação

com a variação da variável temporal k.

As matérias-primas, ou commodities,

funcionam como um elemento próprio da economia real, na medida em que integram

e são consumidas na produção de bens e serviços; por outro lado, os mercados

internacionais das commodities também as usam, frequentemente, como uma forma

de moeda de troca a funcionar como um activo financeiro; outras situações, como

por exemplo, a alocação de recursos, como edifícios e outras estruturas de

suporte, conjuntamente com funcionários e trabalhadores, nos mercados puramente

financeiros, podem constituir uma fonte de erro capaz de produzir estudos com

igual, ou semelhante, modelagem económica financeira mas com diferentes resultados;

assim, como sempre ocorre em ciência, qualquer estudo deve clarificar e

quantificar operacionalmente as suas variáveis a fim de eliminar confusões.

Para já, sabendo que o exemplo de modelagem, aqui e agora expresso, é simples e

meramente hipotético, pois, considera-se bastante a designação do tempo como

variável k, sendo esta variável k temporal e anual em relação associativa com a

variação total e também anual da totalidade dos activos e agregados

financeiros.

Uma outra variável, aqui

designada por n, diz respeito, de um modo geral, aos objectivos, metas ou

finalidades, que se pretendem atingir no futuro, por conseguinte, diz respeito

ao tempo, ao intervalo de tempo, à quantificação do tempo ou de variáveis,

frequentemente, mas nem sempre, relacionadas com o tempo, com o futuro; estes

objectivos tanto podem contemplar a economia real agregada como os activos

financeiros agregados; porém, também podem visar o valor do mercado económico,

ou financeiro, de uma comunidade, como um todo; qualquer que seja a variável

considerada para a designação de n, parece boa norma que esta se relacione com

uma posição a atingir no futuro, por conseguinte, com objectivos, metas ou

finalidades, que virão a ser atingidos no futuro.

Finalmente surge uma variável

designada por z, que diz respeito, de um modo geral, à posição inicial, à

posição de partida, à posição presente; tanto podendo contemplar a economia ou

as finanças, como o mercado global a partir do qual se desenvolvem as

actividades conducentes a um resultado futuro, por conseguinte, conducentes e

relacionadas com a variável n; define-se pois, uma posição de partida e uma

posição de chegada; considerando z como a variável de partida e n como a

variável de chegada. De notar que o valor da variável z não interfere nos

resultados finais, mas apenas na amplitude das variações no decorrer do

percurso processual, por conseguinte, ela pode tomar qualquer valor de partida.

Se, por mero exercício hipotético

académico, fosse considerado um exemplo de modelagem económica financeira da

inflação a partir da massa monetária, pois, em coerência racional, seria de

considerar que numa grande economia e com elevada massa monetária em

circulação, aumentar a taxa de inflação em apenas 1% implicaria uma maior

injecção de moeda, que poderia ser efectuada num único episódio ou por etapas

sucessivas e seriadas; obviamente, o valor da variável n, ou seja, o valor do

resultado final a atingir seria sempre 1% da variação da taxa de inflação,

porém, tendo em atenção a conformidade com o valor inicial da massa monetária,

ou seja, o valor de partida, o valor da variável z, assim teria de ser considerada

a quantidade de massa monetária necessária para injectar em circulação, efectuada

num único episódio ou, então, por etapas sucessivas.

Caracterização do valor das variáveis

Considerando que nas situações

de normal funcionamento dos mercados, livres e concorrenciais, a função zero de

Patrício Leite define uma equação cuja economia real tem como imagem simétrica,

em espelho, o sector financeiro e que o valor da economia real não se alterou, surge,

pois, deste lado da equação, o valor zero; por conseguinte, é do lado do sector

financeiro que tudo se vai desenvolver; assim, em conformidade com a função

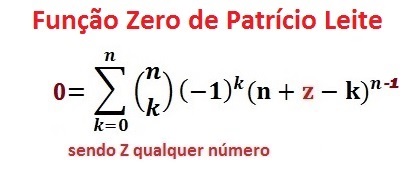

zero de Patrício Leite cuja equação:

0 = Σnk=0(nk)(-1)k(n+z-k)n-1

traduz, neste exemplo meramente

hipotético, de uma lado a economia real que se não altera e, por isso, assume o

valor constante e igual a zero (0); do outro lado, o respectivo membro desta

equação traduz a totalidade agregada do sector financeiro que sofre alterações

de acordo com as três variáveis aqui incluídas: n, z, k.

Considera-se, numa

arbitrariedade hipotética, o valor z = 3, como sendo o valor de partida, ou

seja, o valor inicial correspondente às unidades de partida do sector

financeiro.

Considera-se, numa

arbitrariedade hipotética, o valor n = 10, como sendo o valor de chegada, ou

seja, o valor final que pode corresponder a qualquer unidade desejada; por

exemplo, aqui, pode corresponder ao tempo de chegada, ou seja, ao tempo em

anos, portanto 10 anos, respeitante à duração de um ciclo económico.

Considera-se a variável k como

sendo o decurso anual do tempo, ou seja, a unidade de tempo aqui considerada é

o ano assim, o valor do tempo, medido por k, decorre ano – por- ano.

Considera-se também,

finalmente, que nesta situação hipotética concreta, a totalidade agregada do

valor do sector financeiro, aqui expressa anualmente pelo respectivo membro da

equação, se vai alterando ao longo dos dez anos considerados, pelo que funciona

como variável anual.

Dados e valores numéricos

Considerando a função zero de

Patrício Leite:

0 = Σnk=0(nk)(-1)k(n+z-k)n-1

Considerando os dados que

foram atribuídos às variáveis desta função; considerando também alguns cálculos

numéricos simples e imediatos, que foram realizados seguindo a função zero de

Patrício; pois, surge a seguinte tabela de disposição demonstrativa:

Gráfico de alguns destes dados e valores numéricos

Obviamente, está aqui

apresentado apenas um desenvolvimento muito simples, pictórico, ilustrativo e

didáctico dos cálculos, valores numéricos e respectivo gráfico.

Uma das interpretações do

gráfico, aqui apresentado, permite verificar o modo como ao longo de um ciclo

económico, aqui considerado de 10 anos, o valor total anual do sector

financeiro agregado varia tendencialmente, ao longo do tempo anual, traduzido

pela variável K. Como se pode observar, neste gráfico, a variável k, coincide

com os dados ordenados pelo eixo das abcissas; no entanto, tal poderia não

ocorrer. O que esta relação entre a variável k e a variável correspondente ao

valor global anual do sector financeiro pretende demonstrar é a tendência do

contributo de cada variável, ao longo do tempo, para o total final que, nesta

situação concreta, ao fim de 10 anos, é nulo ou zero (0). Efectivamente, se a

economia real agregada não variou, pois, o sector financeiro agregado também

não pode variar para se manter um equilíbrio económico sem crises e sem grandes

oscilações previsionais; para conseguir esse equilíbrio económico, pois, o

sector financeiro como um todo agregado e equilibrado, terá de seguir, ao longo

de cada ano, num ciclo considerado de 10 anos, as curvas aqui delimitadas.

Comentários sobre este exemplo hipotético

O exemplo hipotético aqui

fornecido tem apenas o propósito didáctico e ilustrativo de mostrar que a

modelagem económica financeira de Patrício Leite tem aplicabilidade prática e

simples; obviamente quem desejar criar verdadeiros modelos econométricos, de

natureza, económica, financeira, de gestão etc., ou qualquer outra previsionabilidade

em micro ou macroeconomia probabilística terá sempre que dispensar mais algum tempo

a procurar, e identificar, as variáveis capazes de alterar os factores

condicionantes dos preços nos mercados; também é certo que a interpretação

muito simples e directa, aqui exposta, não tem qualquer tradução com a

realidade; muitas serão as interpretações para as mesmas ocorrências e muitas

serão as ocorrências significativas; por exemplo, a variável z, que não

interfere com o resultado final da função de Patrício, pode resultar de uma

função constituída por muitas outras variáveis, mas também das inferências estatísticas

relacionadas com a análise multivariada, regressão linear ou regressão logística;

tudo integrado, desde que estes estudos com múltiplas variáveis conduzam a um

valor constante que depois será integradamente introduzido como variável z, na

função de Patrício, e suas respectivas relacionadas, ampliando o âmbito da

abrangência.

Avanços importantes na modelagem económica probabilística de Patrício

Observando atentamente a

função de Patrício e as restantes que dela resultaram, comprova-se o somatório

de coeficientes, ou números, binomiais ao longo de cada linha do triângulo

aritmético, ou de Pascal; como se sabe os coeficientes binomiais referem-se às

combinações simples, ou sem repetição; comprova-se também que, ao longo da

mesma linha do triângulo de Pascal a distribuição dos grupos de combinações simples

segue uma distribuição típica com curva normal, ou de Gauss.

Partindo do exemplo hipotético

acima ilustrado, mostra-se uma distribuição das combinações simples ao longo da

linha n = 10 do triângulo de Pascal e a sua relação com os valores de k os

quais são designados termos complementares do coeficiente binomial e determinam

a classe de combinações, com n termos k a k. O esquema gráfico mostra que

existe um ponto em que ambas as curvas gráficas se encontram num valor

coincidente entre o número de elementos do conjunto total e o número de

elementos do subconjunto.

Em termos económicos ficou

estabelecido nas leis da economia probabilística (lei da simetria dualista do

mercado e lei da distribuição probabilística dos preços) que a distribuição

probabilística dos preços tipo normal, ou de Gauss, apenas surge num mercado

completamente livre, em concorrência perfeita e com infinitos compradores e

infinitos vendedores; nos restantes mercados a aproximação à curva normal, pode

ser maior ou menor dependendo do grau de liberdade desses mercados;

efectivamente, sabe-se que outras distribuições, como por exemplo, a

distribuição tipo qui quadrado, mas também a distribuição tipo t de student, se

vão aproximando e igualando cada vez mais da distribuição normal, ou de Gauss,

conforme aumenta o grau de liberdade; este fenómeno que ocorre na matemática estatística

e probabilidades também ocorre na economia probabilística.

Se as leis da oferta e da

procura, desenvolvidas pela economia tradicional, a partir da investigação

sobre a natureza e a causa da riqueza das nações de Adam Smith, se referem a

mercados livres e perfeitamente concorrenciais, sem a interferência de quaisquer

factores, públicos ou privados, capazes de distorcer o seu funcionamento

perfeito; se para a nova economia probabilística de Patrício Teixeira Leite, a

distribuição dos preços nos mercados, se efectua através de uma curva tipo

normal, ou de Gauss, apenas em mercados completamente livres, em infinita

concorrência perfeita, portanto sem qualquer interferência de factores

externos, quer públicos, quer privados; se para a economia probabilística de

Patrício, a formação dos preços de mercado depende de muitos e imensos

factores, constituindo a confrontação entre a oferta e a procura, da economia

tradicional, apenas mais um desses factores; torna-se, por demais, evidente que

em comparação analógica com o estipulado para a economia tradicional, também em

economia probabilística os mercados, ainda que livres e concorrenciais,

funcionam numa realidade concreta que apenas os faz aproximar, mais ou menos,

da perfeição, os mercados nunca funcionam na perfeição, funcionam sim, numa

realidade, mais ou menos, aproximada dessa perfeição. Se em economia

probabilística os mercados funcionassem em condições perfeitamente, livres e concorrenciais,

pois, a curva de distribuição dos preços, nesses mercados perfeitos seria, de

acordo com a lei da simetria dualista do mercado, perfeitamente simétrica,

seria uma curva normal ou de Gauss e, matematicamente, seria traduzida e

descrita pela distribuição normal dos coeficientes binomiais, ou seja, as combinações

simples, ao longo da linha do triângulo aritmético, ou de Pascal; como no

mercado probabilístico, há imensos factores a interferir na realidade da

formação dos preços, pois, apenas a distribuição das combinações simples não

chega, não basta, não é suficiente; torna-se fundamentalmente necessária a

aplicação das várias funções matemáticas de Patrício Leite na modelagem

económica probabilística.

Síntese conclusiva

O desenvolvimento histórico do

pensamento económico procurou um rigor crescente, cada vez mais, fundamentado

na matemática; primeiro determinística, com as leis da oferta e da procura,

agora probabilística, com as leis fundamentais da economia probabilística;

porém, como em ciência, não poderia deixar de ser, as duas teorias económicas

interligam-se; a teoria da economia probabilística integra toda a teoria

tradicional, explicando todos os fenómenos das leis da oferta e da procura,

porém, vai muito mais longe, pois, compreende e explica também os novos fenómenos

financeiros, humanamente criados e capazes de gerar crises económicas cíclicas.

A partir das leis da oferta e

da procura iniciais, o pensamento económico evoluiu para a revolução do

marginalismo, por conseguinte, a escola económica do pensamento marginal

cresceu e expandiu-se para todas as áreas da economia e gestão; nos mercados, parece

que com o elemento marginal, ou seja, o último elemento resultante da

variabilidade da elasticidade, se atinge a plena eficiência e eficácia do

funcionamento de mercado.

Sabe-se que a variação da oferta

ou da procura, de um bem económico, com o seu preço, define as respectivas

elasticidades de mercado da oferta ou da procura; matematicamente, essas elasticidades

são definidas através da primeira derivada, respectivamente das funções, oferta

ou procura; no entanto, sabe-se que a elasticidade também varia, por vezes

varia muito, outras vezes varia pouco, porém, também varia e a sua variação, a

variação da elasticidade define o marginalismo; quando a variação da

elasticidade termina, acaba ou pára de variar, com ou sem ruptura, atinge-se o

último elemento marginal; matematicamente, a variação da elasticidade é

definida através da segunda derivada das respectivas funções da oferta ou da

procura de mercado; por conseguinte, se a primeira derivada matemática das

funções oferta ou procura origina a respectiva elasticidade de mercado,

entende-se que a sua segunda derivada matemática origina o marginalismo. Matematicamente,

a primeira derivada, ou derivada de primeira ordem, traduz a variação de uma

grandeza em relação com outra grandeza e a segunda derivada, ou derivada de

segunda ordem, traduz a variação da variação, ou seja, a segunda derivada

traduz uma variação de segunda ordem, ou uma segunda ordem de variação. É

através da segunda derivada matemática das leis económicas da oferta e da

procura, que o pensamento económico tradicional, usando o correspondente pensamento

da sua escola marginalista, faz a ligação com a nova economia probabilística

patricista; efectivamente, a segunda derivada matemática tem um ponto,

designado ponto de inflexão que corresponde ao ponto em que muda o sentido da

concavidade da curva original; o ponto de inflexão é extraordinariamente

importante, pois, define e delimita matematicamente a máxima eficácia e

eficiência dos mercados ideais e de toda a economia e gestão; o ponto de

inflexão é também muito importante, pois, faz matematicamente a correspondente

transição entre a teoria económica tradicional e a nova teoria económica

probabilística patricista; por conseguinte, o ponto de inflexão correspondente

matematicamente, na segunda derivada, à mudança da concavidade nas curvas da

oferta e da procura representa, na economia tradicional, o último elemento

marginal da variação das respectivas elasticidades, porém, na economia

probabilística, este exacto ponto de inflexão vai também corresponder exactamente

aquele ponto em que a concavidade da curva sigmóide de distribuição normal

acumulada muda o seu sentido; sabe-se que a função de distribuição normal

acumulada resulta da integral da curva de distribuição normal, ou de Gauss;

sabe-se que a integração, ou primitivação de uma função num determinado

intervalo, corresponde à respectiva primitivação dessa função nesse intervalo,

por conseguinte, os processos matemáticos inversos de primitivação e derivação

permitem explicar o funcionamento ideal de uma economia. Se a curva em forma de

sino, ou campainha, da distribuição normal de probabilidades resulta da

derivação da sua função de distribuição normal acumulada pois também se pode

afirmar, com categoria de verdade matemática, que a sua antiderivada, ou seja a

curva sinusóide da distribuição normal acumulada resulta da primitivação da

respectiva curva normal, ou de Gauss. Por conexão matemática, directa e

imediata, estabelecem-se correspondências entre a economia tradicional e a

economia probabilística; de facto, o ultimo elemento marginal, ou seja, o ponto

de inflexão da segunda derivada das leis da oferta e da procura tem

correspondência com o exacto ponto de inflexão da curva sinusóide referente à

distribuição normal acumulada que, por sua vez, corresponde ao ponto da média,

mediana e moda, da curva, em sino, da distribuição normal, ou de Gauss que, por

sua vez, é a derivada matemática da função de distribuição normal acumulada.

Agora, efectuando um simples estudo de mercado, com aferição da respectiva

distribuição normal dos preços, imediatamente, o conhecimento das leis

fundamentais da economia probabilística, ou seja, o conhecimento da lei da

distribuição probabilística dos preços e da lei da simetria dualista do mercado,

permitiriam prever o desenvolvimento de toda a economia; no entanto, convém

sempre recordar que a teoria aborda uma situação ideal com um mercado

completamente livre, sem intervenções que o distorçam, em infinita

concorrência, tanto do lado da oferta como do lado da procura, portanto, com

infinitos compradores e infinitos vendedores; sabe-se que estas condições

ideais são impossíveis de verificar nos mercados concretos da vida quotidiana.

Num mercado ideal os grupos de combinações simples dos preços, seguem uma

distribuição simétrica típica, ao longo da mesma linha do triângulo de Pascal,

com curva normal ou de Gauss; em qualquer mercado concreto da vida quotidiana,

os preços não dependem apenas do ideal da oferta e da procura mas de um imenso

número de factores da vida real que distorcem a simetria; nos mercados

concretos e reais da vida quotidiana, as interacções entre os vários factores

determinantes dos preços são estabelecidas pela relação fundamental de

Patrício, que originou as fórmulas e funções de Patrício; finalmente, é através

da ordem das interacções entre os factoriais ou permutações, de um lado da

equação, e as combinações simples mais os arranjos com repetição, estes últimos,

correspondentes ao coeficiente potencial, do outro lado da equação, que se

torna evidente a modelagem económica probabilística de Patrício.

RECESSÃO ECONÓMICA NA EUROPA

Factores desencadeantes da próxima recessão económica

A última crise com recessão

económica que se verificou na Europa teve como pano de fundo a falta de

confiança com dificuldade de liquidez por parte dos agentes económicos; na

ânsia de ultrapassar essa situação e terminar com a falta de liquidez na

Europa, o euro sistema, por intermédio do respectivo Banco Central Europeu, decidiu

criar liquidez excedentária com acesso facilitado e ilimitado ao crédito,

portanto as instituições bancárias e financeiras, da Europa, podem ter acesso ao

crédito do Banco Central a custo zero, ou seja a taxa de juro cobrada é zero,

por conseguinte, isto irá aumentar a massa monetária em circulação aumentando,

assim, enormemente a inflação, simplesmente, por excesso da oferta de moeda em

circulação, no entanto para controlar engenhosamente a inflação na zona euro e,

ainda assim, reconhecendo a avidez por dinheiro dos banqueiros e especuladores,

facilitar o acesso ilimitado ao crédito e ao dinheiro barato, pois, o Banco

Central Europeu decidiu que para acederem ao crédito do Banco Central as

instituições financeiras têm apenas de prestar uma garantia com activos

financeiros considerados elegíveis; é aqui que ocorre a fraude que grassa nas

instituições financeiras da Europa; de facto, as instituições financeiras

europeias, para terem acesso facilitado ao crédito estão a criar, uma economia

fictícia, estão a criar activos financeiros que não têm tradução com a economia